當樂網易觀國際手機遊戲用戶調查解析

當樂網&易觀國際調研發現,2010年中國手機遊戲用戶年齡分佈數據顯示,“80後”用戶佔比達56.0%,爲中國手機遊戲主要用戶羣體;此外,“90後”新生代用戶也已具備一定規模,用戶佔比達到39.4%,預計未來一至兩年,“90後”用戶將成爲手機遊戲用戶的主體。

另一方面,據調查數據顯示,15-18歲是手機遊戲用戶快速增長期,17-18歲用戶的佔比爲15.1%,較15-16歲用戶上漲10.6個百分點,漲幅明顯,說明此年齡段用戶可作爲手機遊戲新增用戶的主要推廣目標。

90後用戶羣體佔比明顯增加

當樂網&易觀國際手機遊戲用戶調查解析(二):

廣東省佔比下降明顯

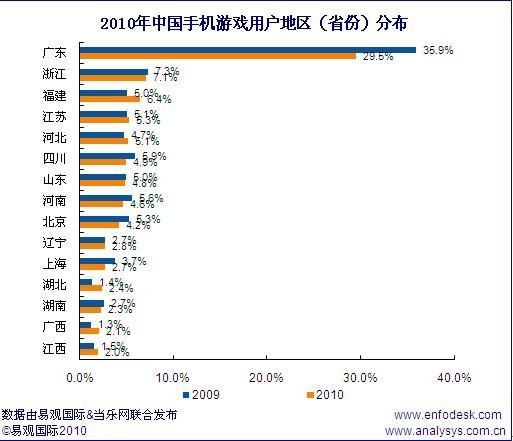

當樂網&易觀國際調研發現,2010年中國手機遊戲用戶地區分佈呈現分散化趨勢,廣東省用戶佔比明顯下降,從2009年的35.9%下降到2010年的29.5%,降幅爲6. 4個百分點,而福建、廣西、江西、湖北等省份均有小幅上漲。分析廣東省用戶佔比的降低,主要由於廣東部分工廠內遷,工人用戶羣體也隨之進行轉移;另一方面,隨着手機遊戲行業日益成熟,以及其他省份的手機遊戲推廣活動日益增加,帶動手機遊戲用戶數量佔比向內地省份分散。

廣東省佔比下降明顯

當樂網&易觀國際手機遊戲用戶調查解析(三):

當樂網&易觀國際調研發現,2010年中國手機遊戲用戶仍以中低收入羣體爲主,用戶收入主要集中在3000元以下,累計佔比達到89.0%。結合歷史數據分析,用戶收入出現明顯的增長,收入在1000元以下的用戶佔比由2008年的53.9%,減小到2010年的35.9%;此外,收入在2000元至3000元的用戶則出現明顯的增長,其佔比由2008年的10.4%增長到2010年的24.8%。用戶收入的增長,主要是由於用戶工作經驗的積累,收入水平不斷增加,另一方面,學生用戶逐步走入社會,轉化爲白領、工人用戶,收入出現明顯上升。

用戶收入水平有明顯提高

當樂網&易觀國際手機遊戲用戶調查解析(四):

用戶學歷層次呈下降趨勢

當樂網&易觀國際調研發現,中國手機遊戲用戶主要以高中(含中專和職高用戶)學歷用戶爲主,其佔比達到55.5%,其次分別爲大專及本科學歷用戶,佔比分別爲17.2%和12.2%。結合歷史數據來看,高中學歷用戶(含中專和職高用戶)比例進一步增加,而大專及本科學歷用戶佔比則繼續出現下降,這也反映了目前國內手機遊戲產品對於大專以上學歷人羣的吸引力正在逐步下降。

用戶學歷層次呈下降趨勢

當樂網&易觀國際手機遊戲用戶調查解析(五):

用戶上網流量呈集中趨勢

當樂網&易觀國際調研發現,2010年手機遊戲用戶上網包月流量,主要集中在150M-500M,佔比達到41.4%,較2009年上升6.8個百分點。此外,通過調查用戶對包月流量使用情況來看,仍有47.8%的用戶表示其包月流量不夠,經常會出現超出流量上限的情況。

用戶上網流量呈集中趨勢

當樂網&易觀國際手機遊戲用戶調查解析(六):

用戶流失原因尖銳性減弱

當樂網&易觀國際調研發現,在被調查用戶中,用戶拒絕參與手機遊戲的原因較爲分散。其中游戲可玩性不佳、終端不支持、價格太貴和操作不方便是導致用戶流失的主要因素。其中用戶終端問題佔比較2009年上漲1.1個百分點;價格因素較2009年佔比上漲了2.4個百分點。結合歷史數據分析,因可玩性較差和操作不方便而導致的用戶流失,佔比明顯減小,說明當前手機遊戲在可玩性及操作方面,較2009年有一定提高。但遊戲價格、遊戲質量等因素佔比出現明顯上升。

用戶流失原因尖銳性減弱

當樂網&易觀國際手機遊戲用戶調查解析(七):

用戶上網流量花費呈下降趨勢

當樂網&易觀國際調研發現,手機上網流量支出層面,2010年手機遊戲用戶的手機上網流量花費主要集中在50元以下,其中10元以下爲34.6%,較2009年有小幅下降,10元至20元的用戶佔比爲30.6%,基本與2009年持平,20元至50元的用戶佔比爲22.7%。結合歷史數據分析,制約行業發展因素並未得到明顯改善,雖然手機包月上網流量在上升,但流量費在20元以下的比重從2008年的70.2%下降到65.2%,說明用戶爲流量的上升所支付的費用有一定提高。加上各地區電信運營商流量資費政策的不同,也是造成用戶活躍度差異性的原因之一。

用戶上網流量花費呈下降趨勢

當樂網&易觀國際手機遊戲用戶調查解析(八):

當樂網&易觀國際調研發現,85.4%的手機遊戲用戶選擇在家中(包括自己家或者親戚朋友家中)遊戲,32.5%的用戶選擇學校宿舍,分析這部分主要是學生羣體;選擇在交通工具上進行的用戶比例爲27.7%,選擇固定場所的用戶佔到絕大多數,部分手機用戶即使處於可接觸PC遊戲的地點,也會選擇參與手機遊戲。

家中爲用戶遊戲主要地點

當樂網&易觀國際手機遊戲用戶調查解析(九):

用戶每月下載單機遊戲主要在10款以內

當樂網&易觀國際調研發現,73.7%的手機單機遊戲用戶每月平均下載量在10款以內,其中下載量在3款以內的用戶達到23.5%,下載量在4-5款遊戲的用戶達到27.2%,另有23.0%的用戶月均下載量爲6-10款。數據表明,對於普通用戶而言,其每月下載手機遊戲的數量基本在10款以內。

單機手機遊戲用戶月平均下載量分佈

當樂網&易觀國際手機遊戲用戶調查解析(十):

單機遊戲參與時長縮短

當樂網&易觀國際調研發現,單次遊戲時長方面,有81.9%用戶單次遊戲時長在3小時以內,其中時長在半小時至1小時,和1小時至2小時的比例較高,分別達到了27.1%和25.7%。結合歷史數據分析,單次時長在2小時以內的用戶佔比明顯增長,說明用戶單次遊戲時長出現縮短的趨勢。

當樂網&易觀國際手機遊戲用戶調查解析(十一):

單機遊戲用戶付費比例較高

當樂網&易觀國際調研發現,76%的手機單機遊戲用戶有過付費經歷,其中50.6%的用戶表示今後仍可能付費,但另有25.8%的用戶表示,今後將不會再付費,說明在所有已付費用戶中,將有近三分之一的付費用戶可能流失,流失比例較高;而在23.6%的未付費的用戶中,有8.2%的用戶表示今後可能付費,說明在未付費用戶中,也有近三分之一的用戶爲潛在付費用戶。分析出現這種現象的原因較多,主要是由於損害用戶的行爲經常發生,預計未來付費用戶比例還會有所降低,並逐漸成爲單機遊戲的發展困境。

結合用戶職業屬性分析,學生用戶的付費比例最低,有73.6%的學生用戶有過付費經歷,但卻有26.5%的表示將不會再進行付費,付費用戶流失率較高;此外,80.0%的部隊軍人用戶有過付費經歷,付費比例最高。

當樂網&易觀國際手機遊戲用戶調查解析(十二):

單機遊戲用戶月付費額度呈下降趨勢

當樂網&易觀國際調研發現,2010年中國手機單機遊戲付費用戶羣體中,用戶平均每月付費額主要集中在20元以內,其累計佔比達到84.8%,較2009年上升5.4個百分點,其中37.8%的用戶付費額在5元以下,31.7%的用戶付費額在5-10元,另有15.3%的用戶付費額在10-20元。集合整體水平分析,手機單機遊戲的用戶付費額度整體較2009年數據有一定的下降。

結合用戶職業屬性分析及加權計算得出,學生用戶的人均每月付費金額最低,爲10.21元,學生用戶月付費額在5-10元的用戶佔比爲46.3%,付費額10-20元的用戶佔比爲30.6%,累計達到76.9%;另外企業經營者的人均每月付費金額最高,爲15.79元,但佔用戶總體規模的比重較低。因此,手機遊戲行業競爭激烈,手機遊戲質量不高,付費人羣結構三種因素綜合,是月均付費額的下降的主要原因。

當樂網&易觀國際手機遊戲用戶調查解析(十三):

當樂網&易觀國際調研發現,22.2%的用戶表示由於擔心流量費用,而拒絕參與手機網絡遊戲,位列第一;另有20.1%的用戶是由於遊戲可玩性問題,而拒絕參與手機網絡遊戲,分析這與當前手機網絡遊戲同質性過高有一定關係;相對而言,其他因素影響的比例則相對較低。

目前,手機網絡遊戲的可玩性和流量費用是限制手機遊戲用戶參與網絡遊戲的主要瓶頸。預計隨着通信運營商的上網資費不斷下調,未來流量費用的影響將逐步減弱;而可玩性方面,則需要手機網絡遊戲開發商在產品開發過程中,融入更多的創新元素,以及新穎的運營方案,從而增加產品的娛樂性,減少用戶流失。

當樂網&易觀國際手機遊戲用戶調查解析(十四):

手機網絡遊戲用戶付費比例較高

當樂網&易觀國際調研發現,在被調查的手機網絡遊戲用戶中,有過付費經歷的用戶累計佔比爲80.6%,並且68.9%的用戶表示今後仍會付費,11.7%用戶則表示今後將不會付費;另一方面,有19.3%的用戶未有過付費經歷,9.0%的用戶有潛在付費意願。

從潛在付費用戶規模和付費用戶流失情況角度分析,今後手機網絡遊戲付費用戶的比重將趨於穩定,說明目前增加手機網路遊戲用戶的規模,將成爲手機網絡遊戲提高收入的主要突破口。

當樂網&易觀國際手機遊戲用戶調查解析(十五):

手機網絡遊戲用戶月均付費額度有一定增長

當樂網&易觀國際調研發現,2010年手機網絡遊戲付費用戶的月平均付費額主要集中在50元以內,其累計佔比達到69.2%,其中每月平均付費額在5元以下的用戶爲19.7%,較2009年下降2.8個百分點;付費額在5-10元的用戶爲18.6%,較2009年下降5.2個百分點;付費額在10-30元的用戶爲16.6%,較2009年下降4.1個百分點;而30-50元的用戶佔比爲14.3%,佔比有小幅上升。數據中,最爲重要的變化就是月均付費額在50元以上的用戶比例從2009年的20.9%上升到30.8%,上漲9.9個百分點,說明手機網絡遊戲付費用戶的每月平均付費額有明顯增長,預計比重還將提高。

當樂網&易觀國際手機遊戲用戶調查解析(十六):

手機網絡用戶參與JAVA網遊的比例較高

當樂網&易觀國際調研發現,有53.5%的手機網絡遊戲用戶表示只參與客戶端網遊,較2009年上漲3.1個百分點,僅有7.5%的用戶表示只參與WAP頁面網遊,另有39.0%的用戶表示客戶端網遊及WAP頁面網遊均參與。調查結果表明,客戶端網遊的用戶規模要明顯高於WAP頁面網遊。

當樂網&易觀國際手機遊戲用戶調查解析(十七):

當樂網&易觀國際調研發現,在手機應用(軟件)的使用用戶中,有89.9%的用戶使用了第三方瀏覽器(UCweb、Opera等),有56%的用戶安裝使用了手機影音軟件(暴風影音等)、有50.2%的用戶安裝使用了手機通訊軟件(手機QQ等)、而手機安全軟件及導航軟件的使用比例則相對較低。

通過數據分析說明,手機瀏覽器市場有較大的用戶需求,佔據着較大的市場比例,符合手機聯網入口的屬性特徵;用戶使用率明顯高於其他種類的手機應用。另外即時通信軟件方面,用戶的使用率仍有較大提升空間。

當樂網&易觀國際手機遊戲用戶調查解析(十八):

用戶對ANDROID的偏好有明顯增長

當樂網&易觀國際調研發現,2010年中國手機遊戲用戶對於更換智能手機的偏好情況,60.8%的用戶選擇塞班系統S60平臺的手機,20.4%的用戶選擇谷歌android系統,而選擇Windows mobile和iphone OS的佔比分別爲9.6%和7.4%,而選擇BackBarry OS系統的用戶僅爲1.8%。

通過調查數據顯示,用戶對於塞班系統仍有較高的認同度,而新興的谷歌android系統超過了windows mobile和iphone OS,位列第二,隨着android系統的終端價格逐步下降,未來塞班系統的空間將受到極大的挑戰。

相關資訊

ChatGPT大當機!多國用戶網頁App掛掉 OpenAI:調查中

ChatGPT大當機!多國用戶網頁App掛掉 OpenAI:調查中 數位匯流調查:三星手機用戶最多,遊戲類App下載最高

數位匯流調查:三星手機用戶最多,遊戲類App下載最高 用真心迴響熱愛 網易遊戲2017年度發佈會猛料全解析

用真心迴響熱愛 網易遊戲2017年度發佈會猛料全解析 網易王怡:忠於用戶體驗 打造精品遊戲

網易王怡:忠於用戶體驗 打造精品遊戲 若iPhone不能裝微信 陸網調查94%用戶將棄用蘋果手機

若iPhone不能裝微信 陸網調查94%用戶將棄用蘋果手機 攜手國防部深植國安觀念 調查局沉浸式推理遊戲展演

攜手國防部深植國安觀念 調查局沉浸式推理遊戲展演- ▣ 《國際產業》用戶增長超預期+跨足遊戲 網飛盤後跌轉升

機構調查 蘋果手機用戶估2027超車三星

機構調查 蘋果手機用戶估2027超車三星 網易遊戲如何做市場?《夢幻西遊》手遊營銷全解讀

網易遊戲如何做市場?《夢幻西遊》手遊營銷全解讀 被指控單機遊戲強制聯網收集數據 育碧:正着手調查

被指控單機遊戲強制聯網收集數據 育碧:正着手調查- ▣ 《國際產業》網飛跨足遊戲市場 首批登陸Android手機

遊戲橘子攜手樂利代理 MOTOROLA 品牌手機中國網路銷售

遊戲橘子攜手樂利代理 MOTOROLA 品牌手機中國網路銷售- ▣ 富達國際全球情緒調查 港人對前景樂觀

- ▣ 《國際產業》鎖定騰訊 美國調查Epic、Riot等遊戲公司

- ▣ 紅魔遊戲手機6R真機賞析:一機可兩用的"西裝狂魔"

- ▣ 國產遊戲版號迎來重啓,雲遊戲、網絡遊戲、手機遊戲板塊大漲!

國際旅客大調查 亞洲人出門旅遊最怕「忘了帶手機」

國際旅客大調查 亞洲人出門旅遊最怕「忘了帶手機」 網飛進軍遊戲 吸引新用戶

網飛進軍遊戲 吸引新用戶 網易遊戲追求用戶體驗 巨資打造全新UX實驗室

網易遊戲追求用戶體驗 巨資打造全新UX實驗室 調查顯示美國73%網遊玩家花錢購買遊戲道具

調查顯示美國73%網遊玩家花錢購買遊戲道具 網易、高通結盟!2018年網易手機遊戲效能提升、耗電降低

網易、高通結盟!2018年網易手機遊戲效能提升、耗電降低- 手遊調查:日本20%的中學生用智能機只爲玩手遊

- ▣ 2010年度網絡遊戲交易平臺分析報告

- 網易美泰UNO手遊獲Facebook推薦 用戶已超300萬

- 網易美泰合資UNO手遊Messenger首發用戶超300萬

- 中國電競用戶達4.84億人 玩遊戲能當職業嗎?

- ▣ 調查顯示,近半數美國智能手機用戶不願爲手機 AI 功能額外付費

- 日媒新調 日本網賭用戶暴增手機平臺用戶超300萬

- ▣ 韓國巨頭網遊廠商NC涉足手機遊戲 推休閒小遊戲