流浪教師投保3類規劃 保障不流浪

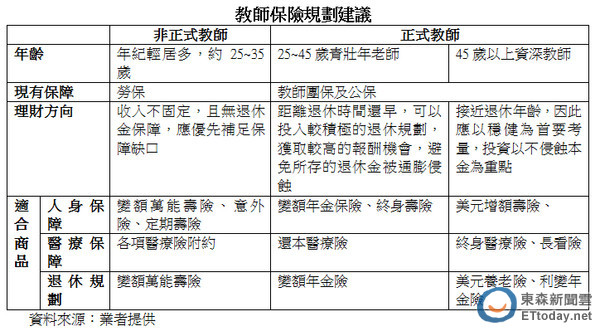

根據教育局統計,目前全臺非正式教師已經超過七萬人,許多流浪教師,不僅無法有相關福利,長期更需東奔西跑兼課,由於面對的風險比一般老師高,建議可從低保費高保障的商品着手,像是定期壽險,意外險等都是不可缺少的,或是利用保障及投資兼具的變額萬能壽險,才能充分保障教職生涯。

非正式教師保障少、薪水較不穩定,建議先不要貿然投入保障低的儲蓄險,而是應該善用低保費高保障的險種,像是定期壽險、意外險、及變額萬能壽險,再搭配適當的退休規劃,以降低風險爲優先考量。

第一金人壽總經理林元輝表示,以25歲男性非正式教師來看,投保10年期定期壽險200萬元,每年所需保費僅約3400元,平均每天不到10元。若是加保意外險100萬元,每年保費需要1000多元,對於工作奔波、亟需保障的流浪老師來說,是便宜又大碗的好選擇。

而變額萬能壽險不僅享有保障,且可以同時投資多檔基金,透過投資規劃累積退休金,有機會可以減低通貨膨脹的影響,而因爲教師其實沒有時間研究市場,因此可透過由專家代操的類全委保單,嚴格執行投資紀律。

若是教師狀況穩定後,兼顧投資規劃還可選擇保費較高增額萬能壽險,中信人壽發言人卓長興指出,增額終身壽險同時享有傳統壽險保障及增值效益,保障及保單現金價值還會逐年遞增,有效達到財富累積及保障增值雙重效果。繳費期滿後,若有資金需求,還可向申請減少保額,領回部份保價金,做爲轉業或創業的基金,依人生各階段需求規劃資產。

此外,值得注意的是,有些意外險具有還本機制,除了意外傷害保障外,當繳費期滿時,會提供一筆還本保險金,因此屆時可作爲老師退休金的來源之一,或是其他醫療金補助皆可,用途廣泛且不需擔心市場風險波動所影響。

過去老師理財屬性比較保守,一般都是以儲蓄險及定存作爲保障或理財規劃,但在現今風險逐漸升高,需注意以下兩點,一是先從自己的保障需求出發,補足團體保險或是勞保不足的地方,再來思考儲蓄及投資,二是由於目前通膨越來越嚴重,老師們要避免過於保守的理財方式,透過適當的投資規劃,以免讓自己的儲蓄越存越少。

相關資訊

教師理財規劃 3點不漏有「保」障

教師理財規劃 3點不漏有「保」障- ▣ 教師甄試變數多! 流浪教師怒批政府「雙標」:未保障工作權

臺南動保處規劃新動保教育園區 緩解流浪動物收容問題

臺南動保處規劃新動保教育園區 緩解流浪動物收容問題 臺南規劃設立動保教育園區 務實解決流浪犬問題

臺南規劃設立動保教育園區 務實解決流浪犬問題 動保處結合南應大捕捉流浪犬 保障師生及居民安全

動保處結合南應大捕捉流浪犬 保障師生及居民安全 張世傑/流浪教師加油!

張世傑/流浪教師加油! 人生有3「保」 投保規劃不可少

人生有3「保」 投保規劃不可少 八年級生投保3原則 小錢也能規劃大保障

八年級生投保3原則 小錢也能規劃大保障 探探攜手它基金啓動“流浪動物保護計劃”

探探攜手它基金啓動“流浪動物保護計劃” 教師退休理財 投保分三階段規劃

教師退休理財 投保分三階段規劃 臺中動保處5/3「浪愛有家」 爲流浪犬打造五星級狗屋

臺中動保處5/3「浪愛有家」 爲流浪犬打造五星級狗屋 心在流浪 不要流量 大師退網歸隱

心在流浪 不要流量 大師退網歸隱- ▣ 中市議員建議讓流浪教師投入課輔 創造三贏

3世代父親 投保規劃大不同

3世代父親 投保規劃大不同 揭弊者保護 公私分流聲浪大

揭弊者保護 公私分流聲浪大- ▣ 健保點值保障 無助節制浪費

兼數職工時長 碩士流浪教師心酸

兼數職工時長 碩士流浪教師心酸 渴望當正式教師 流浪教師被惡男騙走142萬元!

渴望當正式教師 流浪教師被惡男騙走142萬元! 「水龍頭不關一直流」...茶湯會遭投訴浪費 背後原因很環保!

「水龍頭不關一直流」...茶湯會遭投訴浪費 背後原因很環保!- 偏鄉缺老師…城市多「流浪教師」 老師:家庭問題

- 流浪地球與流浪氣球

- 保育類動物遭犬殺 衝擊浪浪快斷糧

- 身心障礙動保員矢志救援流浪動物 獲推薦爲優良代表

- 海納百川》疫情下圓個流浪教師的教師夢(李加耀)

- 父親節禮物來了!爸爸「3階段規劃」投保策略曝光 低保費就有高保障

- 動保人士:收容不到12天 屏科大撲殺流浪狗

- 新北動保處送養松山高中流浪寵物 推廣生命教育

- ▣ 京東發佈華爲Mate XT非凡大師“全流程服務保障計劃”

- ▣ 浪浪別哭 中途咖啡廳讓愛不流浪