做用戶移動支付綁卡首選,平安信用卡如何佈局

自1950美國商人弗蘭克·麥克納馬拉創立大來俱樂部(Diners Club)併發行世界上第一張信用卡以來,信用卡已經走過了70個年頭,中國信用卡的歷史也有超過30年。

就是這麼一張小小的卡片,還能怎樣進化?

今年夏天,平安信用卡攜手推廣大使迪麗熱巴推出“全城尋找熱8”的娛樂營銷造節活動之後,最近又拿出價值超8億元的持卡消費福利,推出全新升級的“全城天天88”,在歲末辭舊迎新之際再次帶動全民消費的狂歡。

在表面上,“全城天天88”是一項帶有強記憶符號的營銷活動,然而藏在內裡的是平安信用卡對金融零售全場景生態循環的創新與探索,以及成爲線上支付首選的野心。

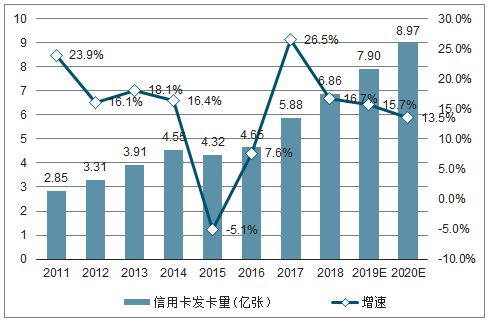

信用卡行業經過多年的策馬狂奔,已經從早年的“跑馬圈地”,轉變到存量時代的“精耕細作”。

有統計數據顯示,自2007年國內信用卡髮卡增速達到80%的頂點之後,受金融危機及監管和審批加嚴的影響,增速放緩。2015年受互聯網金融衝擊,信用卡髮卡增速出現斷崖式下跌,之後,2017年開始執行的“信用卡新規”雖然對市場有一定刺激,帶來新一波爆發機會,但行業整體增長增速仍趨回緩。

(中國信用卡在用髮卡量及增速預測。數據來源:公開資料整理)

中國經濟信息社今年發佈的《中國信用卡消費金融報告》也顯示,截至今年一季度末,我國信用卡和借貸合一卡在用髮卡數量共計7.49億張,環比增長僅有0.32%。

一爲消費場景發生了遷移與變化,電商的興起與線上支付、移動支付的滲透與覆蓋,大大擠壓了信用卡的市場空間。

二爲一些持牌的消費金融公司,以及像阿里(花唄、借唄)、騰訊(微粒貸)、百度(有錢花)、京東(白條、金條)、美團(美團生活費)、滴滴(滴水貸)等掌握消費金融場景和流量的互聯網消費金融公司的入局,與銀行一起爭奪用戶,從而形成了銀行與消費金融公司、互聯網消費金融公司“三足鼎立”的局面。

對於銀行而言,其破局的關鍵在於精細化經營的廣度和深度,即如何降低註銷率與激活睡眠客戶。

舉個例子,我們常見的信用卡營銷方案是,通過送禮品的活動吸引新用戶辦卡,然後用一些店鋪折扣或者減免活動來引導用戶刷卡消費,提升信用卡的使用率,在這樣一條路徑之下,銀行用非常高的成本獲取了用戶,但用戶只在有活動的時候才“活躍”一下,並沒有產生太大的價值。

因而銀行需要在信用卡和用戶之間建立一種強關聯關係,將信用卡作爲金融消費支付的第一選擇。

成爲用戶綁卡首選,平安信用卡三招致勝

信用卡行業雖然陷入困局,但平安信用卡似乎是個例外。

根據中國平安2020年中報業績顯示,截至2020年6月末,平安銀行信用卡流通卡量達到6148.01萬張,同比增長10.2%;信用卡貸款餘額5125.04億元,同比增長0.3%。2020年上半年,平安信用卡總交易金額16073.13億元,達成去年同期水平的99.3%,信用卡商城交易量同比增長18.1%。

這份成績單在各銀行信用卡業務整體放緩的背景之下顯得格外突出。

今年7月到8月,平安銀行信用卡推出了“全城尋找熱8”活動,結果整個活動期間參與用戶超440萬人,新用戶環比增長了22%,消費環比增長10%。

很顯然,平安銀行已經找到了信用卡金融零售的破局點,特別是“全城尋找熱8”活動的成功,進一步驗證了平安信用卡在精細化運營方面的競爭力,此時也讓我們對12月1日至2021年1月8日進行的“全城天天88”第二期活動有了更多期待。

回到問題的原點,在信用卡支付戰中,平安信用卡是如何成了用戶的綁卡首選?

從產品經理的角度去思考信用卡的活躍度,用戶體驗是非常重要的一個維度,平安信用卡的體驗內核來源於金融零售與科技的融合。

其中既包括採用AI手段進行智能審批,大幅提升髮卡速度,將髮卡時間由原來的2天縮短至最快2分鐘;也包括AI賦能下的多媒體服務閉環,通過持續優化圖文、音頻多媒體等線上交互方式,不斷提升APP端在線客服的智能精準服務能力。

更重要的是,平安銀行信用卡經過多年服務用戶的研究發現,一個用戶在信用卡領域能產生5000多個數據變量,這些變量能夠準確反應用戶的愛好、生活方式、消費取向,因而通過基於用戶大數據分析的智推模型,可以針對用戶進行更好的產品設計和營銷,在“全城天天88”的活動中,就打通了消費場景,將優惠獎勵進行千人千面的精準推送,真正實現了用科技“更懂你”。

我們注意到,科技賦能下的平安信用卡,其對體驗的關注從開卡到用卡再到後續產品的迭代開發,貫穿了用戶的整個用卡週期。

2、移動支付也獲積分與兌換範圍擴容,獲得始終在線

信用卡積分體系是保持信用卡用戶活躍度的一項重要手段,然而當前信用卡積分大法“失效”的原因有兩個。

一是獲取積分難度加大。很多銀行對用戶獲取積分設置了各種各樣的門檻,想方設法縮減積分獲取的幅度,其中用戶吐槽最多的是線上支付、第三方支付不給計積分;另一方面是兌換積分也難,用戶辛辛苦苦積攢了大量積分,卻發現可以兌換的獎勵要麼不是自動所需要的,要麼兌換獎勵還需要達到額外條件,也存在門檻。

平安信用卡的突破在於對積分規則進行了大幅調整,平安成爲行業內首家將線上支付、移動支付也納入積分政策的銀行,用戶通過支付寶、微信支付等支付平臺消費,同樣可以累積計入積分賬戶,大大提升了用戶的積分獲取效率。

在供給端,平安信用卡的積分兌換使用範疇也更寬更廣,覆蓋了商城購物、充值繳費、優惠卡券兌換和分期抵現等各類場景。

如是一來,通過積分體系的重塑,用戶的獲得感大大提升,活躍度自然也就增加了。

3、全場景營銷下創新商戶生態的形成,價值始終在線

從表面上來,“全城天天88”活動也是用各種優惠活動和專屬權益等引導用戶刷卡消費,與其他銀行的信用卡營銷活動並沒有太多區別,但其內裡構建的是一套全場景生態,在這套生態體系內能夠實現多方共贏,因而平安信用卡的價值能夠沉澱,用戶的用卡習慣也能固定下來。

在本次活動中,平安信用卡整合了超10萬家線上線下商戶的資源,覆蓋了餐飲、旅遊、支付、出行、娛樂、生活繳費6大場景。

以平安銀行與平安產險強強聯合發行的“好車主卡”爲例,該信用卡不僅涵蓋了加油優惠、洗車代駕、接送機、出行保障等車主權益,還延伸到了美食外賣、視頻網站等車主生活場景。“好車主卡”爲車主構建了一個一站式車生態服務圈,而類似這樣的全場景生態也成爲平安信用卡的差異化優勢。

值得注意的是,平安信用卡生態場景建設不僅向客戶開放,同時也起到爲合作商戶賦能的作用,商戶通過“全城天天88”活動觸達用戶,只要自身產品和服務過硬,在未來可以對這些客戶進行持續運營,形成長久循環。

強記憶符號下的生態循環,平安信用卡打造金融零售新範式

亞馬遜創始人貝索斯在總結亞馬遜的成功時,並沒有將重心放在戰略層面,而只是“輕描淡寫”的表示,亞馬遜把所有資源都傾斜到不變的“用戶體驗”上。

我們對照着平安信用卡所錨定的“用戶體驗”,可以發現平安信用卡通過“全城天天88”這個活動實際上在金融零售領域形成了一個強記憶符號下的生態循環:“用戶體驗好—用戶增多/消費增多—更多資源投入和傾斜—用戶體驗更好—用戶更多/消費更多……”

在這個過程中,“8”成了貫穿始終的強記憶符號,從平安信用卡推廣大使迪麗熱“巴”,到8億消費福利;從“熱8卡牌“互動,到天天“88折”活動,“8元超值購”、“滿8立減”等,平安信用卡強化了IP的辨識度,在用戶心中形成了品牌印記。

同時,這個生態循環首尾相連,又不斷增強,推動平安信用卡一路領先,競爭優勢也不斷強化。

從以上分析我們可以看出,“全城天天88”是一項創新的營銷活動,更是一套立體的生態戰法,在日趨激烈的信用卡支付戰中,平安信用卡通過全場景生態圈對商戶和用戶進行連接,滾雪球般地將圍繞用戶和商戶的消費生態越做越大,同時也創建了金融零售的新範式。

相關資訊

- ▣ 抖音支付銀行卡如何綁定,安全

街口可掃TWQR了!650萬用戶即日起「跨平臺支付」 還可綁定信用卡

街口可掃TWQR了!650萬用戶即日起「跨平臺支付」 還可綁定信用卡 外卡內綁、小額免認證 境外赴陸移動支付用戶數增近6倍

外卡內綁、小額免認證 境外赴陸移動支付用戶數增近6倍 支付寶綁信用卡 遊大陸更便利

支付寶綁信用卡 遊大陸更便利- ▣ 全支付快速綁定玉山信用卡 享免輸卡號首綁消費滿額回饋

全場景佈局聚焦用戶服務 蘇寧金融支付會員綁卡量破億

全場景佈局聚焦用戶服務 蘇寧金融支付會員綁卡量破億 綁定信用卡過兩關 凱基行動支付防詐再升級

綁定信用卡過兩關 凱基行動支付防詐再升級 電子支付帳戶 禁止信用卡儲值

電子支付帳戶 禁止信用卡儲值 元大信用卡綁臺灣行動支付APP 最高享800元回饋

元大信用卡綁臺灣行動支付APP 最高享800元回饋- ▣ 詳細步驟教你如何在微信支付中綁定銀行卡

- ▣ 搭阿里山林鐵用三倍劵 數位綁定信用卡、行動支付超方便

中華電宣佈推出QR Code信用卡行動支付APP

中華電宣佈推出QR Code信用卡行動支付APP 【廣編】超佛心!樂天信用卡綁定行動支付回饋再加碼

【廣編】超佛心!樂天信用卡綁定行動支付回饋再加碼 振興三倍券「信用卡綁行動支付」最聰明 最高回饋19%

振興三倍券「信用卡綁行動支付」最聰明 最高回饋19% LINE Pay首波30商家上線!配合信用卡、帳戶輕鬆支付

LINE Pay首波30商家上線!配合信用卡、帳戶輕鬆支付- ▣ 迎年終消費旺季 星展信用卡綁行動支付 最高回饋15%

- ▣ 行動支付偏好度 超越實體信用卡

- ▣ 一銀JCB信用卡 可享Apple Pay行動支付

- ▣ 媒體:銀行卡失信人禁用移動支付是一種精準懲戒

「中油Pay」30日起 開放綁定各家銀行信用卡支付

「中油Pay」30日起 開放綁定各家銀行信用卡支付 全支付宣佈 TWQR 上線 首家開放信用卡付款 商家0手續費

全支付宣佈 TWQR 上線 首家開放信用卡付款 商家0手續費- ▣ 北青報:銀行卡失信人禁用移動支付是一種精準懲戒

- 手機就是信用卡! 玉山銀推全國首張HCE行動支付

- 三倍券如何綁定信用卡?關鍵3步驟一次搞定

- 超商支付戰開打!銀行「ATM、信用卡、行動支付」三箭齊發

- ▣ 美國運通卡將綁微信支付

- 境外人士信用卡綁定陸行動支付 8試點城市開通提供便利

- 玉山銀QR Code信用卡行動支付 9月上路

- 陸境外銀聯卡 可綁定支付寶、微信支付